Wenn Code Kredite vergibt – Ein Modell demokratischer Geldarchitektur

Wie man mit Blockchain Banken ersetzt.

Abschnitt A: Einführung in die technischen Grundlagen

1. Einleitung

Seit Jahrhunderten ist das Finanzwesen in den Händen zentraler Institutionen. Banken verwalten unser Geld, gewähren Kredite, setzen wirtschaftliche Impulse und entscheiden oft mit darüber, wer Zugang zu Kapital bekommt – und wer nicht. Sie fungieren als Intermediäre, als Prüfende und als Garanten für Verträge, die auf Vertrauen basieren. Doch was, wenn genau dieses Vertrauen nicht mehr an Organisationen gebunden sein muss?

Mit dem Aufkommen der Blockchain-Technologie und der Entwicklung sogenannter Smart Contracts ist eine grundlegende Verschiebung im Denken über wirtschaftliche Institutionen möglich geworden. Verträge lassen sich inzwischen nicht nur schriftlich und rechtsverbindlich aufsetzen, sondern auch technisch erzwingen – automatisch, transparent und ohne zentrale Kontrollinstanz. Damit steht erstmals ein Werkzeug zur Verfügung, das Vertrauen nicht ersetzt, sondern anders organisiert: als Code.

In diesem Artikel wird ein Gedankenspiel zum Modell: Was wäre, wenn die klassischen Funktionen einer Bank – insbesondere die Kreditvergabe – vollständig auf ein dezentral organisiertes Blockchain-System übertragen würden? Was wäre, wenn eine Gemeinschaft von Nutzern über Darlehen entscheidet, Kredite mit eigenem Kapital absichert und Zinsen auf Basis kollektiver Risikobewertung festlegt?

Diese Vision ist keine technologische Spielerei, sondern ein ernsthafter Entwurf einer alternativen Finanzordnung. Sie kombiniert bekannte Instrumente wie Bonitätsprüfung und Risikopuffer mit neuartigen Prinzipien wie Schwarmverantwortung, algorithmischer Governance und freiwilliger Kapitalbindung. Entstehen könnte ein System, das nicht nur funktional Banken ersetzt, sondern auch demokratischer, transparenter und inklusiver ist als das heutige.

Der folgende Text führt zunächst in die Grundbegriffe der Technologie ein, bevor er die Vision einer „banklosen Kreditvergabe“ konkretisiert und deren gesellschaftliche Konsequenzen diskutiert.

2. Was ist eine Blockchain?

Die Blockchain ist das technologische Fundament dieser neuen Geldarchitektur. Oft als „verteiltes Kassenbuch“ beschrieben, ist sie in Wahrheit weit mehr: ein Netzwerkprotokoll für Vertrauen ohne zentrale Instanz.

Technisch gesehen ist eine Blockchain eine verkettete Folge von Datenblöcken, die auf vielen Computern gleichzeitig gespeichert und ständig synchronisiert werden. Jeder Block enthält Transaktionen, also digitale Ereignisse – beispielsweise den Transfer von Geld oder die Änderung eines Vertragsstatus. Diese Blöcke werden durch kryptografische Verfahren miteinander verbunden, sodass sie nachträglich nicht mehr verändert werden können, ohne dass es für das gesamte Netzwerk sichtbar wird.

Die entscheidende Innovation der Blockchain liegt aber nicht nur in ihrer Unveränderbarkeit, sondern in ihrer Konsensbildung ohne zentrale Autorität. Anstelle einer Bank oder Behörde entscheidet ein Netzwerk von gleichberechtigten Teilnehmer:innen darüber, welche Daten als gültig gelten. Je nach Ausgestaltung des Systems (Proof of Work, Proof of Stake oder andere Mechanismen) geschieht das durch Rechenleistung, Kapitalbindung oder Vertrauensmodelle.

In der Praxis ermöglicht die Blockchain zwei fundamentale Eigenschaften:

- Transparenz – Jede Transaktion ist öffentlich einsehbar und historisch nachvollziehbar.

- Unveränderbarkeit – Einmal gespeicherte Informationen gelten als fälschungssicher.

Damit wird die Blockchain zu einer Art digitalem Archiv der Wahrheit – offen zugänglich, kollektiv betrieben und resistent gegen Manipulation.

Für die Vision einer dezentralen Kreditvergabe bedeutet das: Kontoführung, Kreditverträge und Rückzahlungen lassen sich offen dokumentieren und kollektiv überwachen – ohne Bank, aber mit hohem Maß an Integrität.

Kryptografische Grundlagen: Warum Blockchain als vertrauenswürdig gilt

Die Integrität einer Blockchain beruht nicht auf menschlicher Aufsicht, sondern auf mathematischer Sicherheit – insbesondere durch sogenannte Hashfunktionen und verteilte Konsensmechanismen.

Ein Hash ist das Ergebnis einer mathematischen Funktion, die aus beliebigen digitalen Daten (z. B. einem Vertragstext oder einer Transaktion) einen eindeutigen Code mit fixer Länge erzeugt. Schon kleine Änderungen am Inhalt führen zu völlig neuen Hashes – das macht Manipulation sofort erkennbar.

In der Blockchain wird jeder neue Block mithilfe eines Hashes mit dem vorherigen Block verknüpft. So entsteht eine verkettete Datenstruktur, bei der nachträgliche Änderungen die gesamte Kette ungültig machen würden – es sei denn, man manipuliert gleichzeitig auch alle folgenden Blöcke. Das ist praktisch unmöglich, solange die Mehrheit des Netzwerks ehrlich bleibt.

In vielen Blockchains – etwa beim früheren Bitcoin- oder Ethereum-System – muss ein neuer Block nicht nur erstellt, sondern auch „bewiesen“ werden. Dabei wird durch sogenanntes Mining eine Rechenaufgabe gelöst: Man sucht nach einem Hash, der bestimmte Anforderungen erfüllt (z. B. viele Nullen am Anfang).

Diese Arbeit kostet Energie und Zeit – und verhindert, dass Teilnehmer das System beliebig überfluten können. Wer erfolgreich einen gültigen Block findet, darf ihn der Kette hinzufügen und erhält dafür eine Belohnung.

Da Mining sehr energieintensiv ist, setzen neuere Blockchains auf andere Verfahren – etwa Proof of Stake. Hier dürfen nur Teilnehmer:innen neue Blöcke erzeugen, die einen bestimmten Betrag an Kapital im System „gestakt“ (eingefroren) haben. Wer betrügt, riskiert den Verlust dieser Mittel.

Weitere Verfahren (z. B. Proof of Authority, BFT-Mechanismen oder Raft) eignen sich für private oder konsortiale Blockchains, wie sie z. B. in Finanzinstituten oder zwischen Regierungen eingesetzt werden.

Die kryptografische Absicherung der Blockchain macht es möglich, Vertrauen durch Technik zu ersetzen. In einem System, das nicht durch Vertrauen in Personen, sondern durch mathematisch abgesicherte Unveränderbarkeit funktioniert, werden Smart Contracts erst sinnvoll: Sie laufen auf einer Infrastruktur, die niemand einseitig manipulieren kann – auch nicht diejenigen, die es entwickelt haben.

3. Was sind Smart Contracts?

Wenn die Blockchain das Fundament ist, auf dem Vertrauen technisch verankert wird, dann sind Smart Contracts die Bausteine, mit denen man dieses Vertrauen in konkrete Regeln übersetzt. Der Begriff „Smart Contract“ bezeichnet dabei keinen juristischen Vertrag im klassischen Sinn, sondern ein selbst ausführbares Computerprogramm, das auf der Blockchain gespeichert ist.

Ein Smart Contract enthält fest definierte Bedingungen und Anweisungen – etwa:

„Wenn Person A 100 digitale Token an den Vertrag überweist, dann übertrage das Eigentum an Objekt B an sie.“

Sobald die im Code festgelegten Bedingungen erfüllt sind, führt der Smart Contract seine Anweisungen automatisch und unumkehrbar aus. Es gibt keine Möglichkeit, den Ablauf nachträglich zu stoppen, zu ändern oder zu manipulieren – solange die Blockchain selbst vertrauenswürdig ist. Damit entsteht eine neue Form von Regelbindung ohne Mittelsmann, bei der nicht mehr Institutionen, sondern Code die Ausführung garantiert.

In der Praxis lassen sich mit Smart Contracts vielfältige Funktionen abbilden:

- Zahlungsabwicklungen mit Bedingungen (z. B. Treuhandzahlungen)

- Kreditverträge mit automatischer Rückzahlung oder Liquidation

- Tokenisierung von Vermögenswerten (z. B. digitale Anteile an Immobilien)

- Reputation, Identität und Zugangskontrolle

- Koordination von Organisationen (sogenannte DAOs – Decentralized Autonomous Organizations)

Ein Smart Contract kann dabei auch mit anderen Verträgen auf der Blockchain kommunizieren, externe Daten über sogenannte Oracles abfragen oder sich an Governance-Abstimmungen beteiligen.

In traditionellen Bank- und Kreditprozessen sind Vertragsbedingungen in Papierform oder digitalen Dokumenten hinterlegt, deren Einhaltung durch Menschen, Institutionen und gegebenenfalls Gerichte durchgesetzt wird. Smart Contracts hingegen machen die Einhaltung zur technischen Notwendigkeit.

Das bedeutet:

- Es gibt keine Interpretationsspielräume,

- keine Verzögerungen durch manuelle Prüfung,

- und – im Idealfall – keinen Vertrauensbedarf in einzelne Akteure.

Damit eröffnen sich Möglichkeiten, komplexe wirtschaftliche Beziehungen direkt zwischen Personen oder Gruppen abzuwickeln, ohne zentrale Instanzen – nachvollziehbar, überprüfbar und mit automatischer Konsequenz bei Regelverstößen.

Warum ist das für Finanzsysteme relevant?

Im klassischen Finanzsystem ist fast jede Interaktion auf einen vermittelnden Dritten angewiesen: eine Bank, einen Notar, eine Clearingstelle oder ein Gericht. Diese Instanzen erfüllen eine zentrale Funktion: Sie schaffen Vertrauen zwischen zwei Parteien, die sich nicht (genug) kennen, um ein Geschäft allein auf Basis gegenseitiger Zusicherung abzuschließen. Sie prüfen Verträge, verwahren Sicherheiten, setzen Bedingungen durch und überwachen die Einhaltung von Fristen und Pflichten.

Smart Contracts machen genau diesen Mittelsmann in vielen Fällen überflüssig – und das nicht durch Vertrauensvorschuss, sondern durch technische Gewissheit. Sobald ein Vertrag als Smart Contract auf der Blockchain gespeichert ist, wird seine Ausführung durch das Netzwerk garantiert:

- Die Bedingungen sind unveränderlich und öffentlich einsehbar

- Die Ausführung erfolgt automatisch, sobald die Bedingungen erfüllt sind

- Manipulation oder Täuschung ist ausgeschlossen, weil keine Partei den Code im Nachhinein beeinflussen kann

Dadurch entsteht ein System, in dem zwei völlig fremde Parteien direkt miteinander interagieren können, ohne einander zu vertrauen – und ohne einen externen Garanten. Die Verlässlichkeit des Codes ersetzt die Rolle des unparteiischen Dritten.

Für das Finanzwesen bedeutet das einen Paradigmenwechsel: Kreditverträge, Zahlungsabwicklungen, Investitionen oder Versicherungen könnten so gestaltet werden, dass Vertrauen nicht durch Institutionen, sondern durch transparente, mathematisch gesicherte Logik entsteht. Das reduziert nicht nur Transaktionskosten und Bürokratie, sondern öffnet auch den Zugang zu Finanzdienstleistungen für Menschen und Gemeinschaften, die vom traditionellen System ausgeschlossen sind. Es erlaubt ein dezentrales Finanzsystem.

4. Was ist DeFi?

DeFi steht für Decentralized Finance – ein wachsendes Ökosystem digitaler Finanzanwendungen, das auf Blockchain-Technologie und Smart Contracts basiert. Der zentrale Gedanke: Finanzdienstleistungen wie Kreditvergabe, Sparprodukte, Zahlungsverkehr oder Derivatehandel sollen nicht mehr von Banken oder zentralen Plattformen kontrolliert werden, sondern durch offene, programmierbare Protokolle bereitgestellt werden, auf die jeder mit Internetzugang zugreifen kann.

Anders als bei klassischen Banken gibt es im DeFi-Bereich keine menschlichen Sachbearbeiter, keine Filialen und keine Mittelsmänner. Alle Regeln und Abläufe – von der Berechnung von Zinsen bis zur Rückzahlung eines Darlehens – sind im Code eines Smart Contracts hinterlegt, der automatisch ausgeführt wird. Diese Protokolle laufen in der Regel auf öffentlichen Blockchains wie Ethereum oder kompatiblen Netzwerken, sodass jeder ihre Funktionsweise einsehen und überprüfen kann.

Zu den etablierten DeFi-Anwendungen gehören unter anderem:

- Kreditprotokolle (z. B. Aave, Compound): Systeme zum Geldverleihen oder -aufnehmen, besichert durch Kryptowährungen

- Stablecoins (z. B. DAI, USDC): digitale Währungen, die an den Wert von Fiatgeld gekoppelt sind

- Dezentrale Börsen (DEX) (z. B. Uniswap, Curve): Handel mit Token ohne zentrale Handelsplattform

- Spar- und Renditeprodukte (Yield Farming, Liquidity Pools): Zinserträge durch Bereitstellung von Liquidität

Diese Anwendungen sind interoperabel – sie können nahtlos miteinander verknüpft werden, wodurch ein modularer Finanzbaukasten entsteht, der rund um die Uhr, weltweit und ohne Genehmigung funktioniert.

So vielversprechend DeFi ist, es bleibt bisher auf bestimmte Nutzergruppen und stark besicherte Kreditformen beschränkt. In der Regel kann nur ein Kredit aufnehmen, wer mehr Sicherheiten als die Kreditsumme selbst hinterlegt – sogenanntes overcollateralized lending. Eine klassische Bank vergibt hingegen auch unbesicherte Kredite auf Basis von Bonitätseinschätzungen, menschlicher Einschätzung und Risikobewertung.

Hier setzt die Idee dieses Artikels an: Kann man die Prinzipien von DeFi erweitern, um auch komplexere Finanzbeziehungen wie echte Kreditvergabe, Bonitätsprüfung und Risikoabsicherung gemeinschaftlich und ohne zentrale Institutionen abzubilden?

Im nächsten Abschnitt (B) wird dieser Gedanke konkret ausgearbeitet – mit dem Ziel, ein alternatives Modell der Kreditvergabe zu entwerfen, das auf demokratischer Mitbestimmung, algorithmischer Fairness und kollektiver Verantwortung basiert.

Abschnitt B: Die Idee einer banklosen Kreditwirtschaft auf Blockchain-Basis

1. Grobidee – Blockchain ersetzt die Bank

Was wäre, wenn wir eine Bank nicht mehr als Gebäude, Institution oder juristische Person denken – sondern als ein Protokoll? Als eine öffentliche Infrastruktur, die auf transparentem Code basiert, von einer Gemeinschaft betrieben wird und deren Regeln für alle gleichermaßen gelten?

Diese Frage steht im Zentrum der Idee, die diesem Artikel zugrunde liegt: Die klassischen Funktionen einer Bank – insbesondere die Kreditvergabe – lassen sich in weiten Teilen durch ein dezentrales, technisch gesichertes System auf der Blockchain ersetzen.

In der heutigen Realität übernimmt die Bank viele Rollen gleichzeitig: Sie ist Verwalterin von Einlagen, Vertragspartnerin bei Krediten, Risikoprüferin, Bürgin, Vertrauensinstanz und oft auch richterähnliche Entscheiderin über wirtschaftliche Schicksale. Diese Funktionen sind durch institutionelles Vertrauen legitimiert – aber sie sind nicht unersetzbar.

Mit Hilfe von Smart Contracts, digitaler Identität, On-Chain-Reputation und einem transparenten Regelwerk könnte ein System entstehen, das dieselben Aufgaben übernimmt:

- Einlagenführung über Stablecoins und Wallets

- Kreditvergabe durch kollektiv entschiedene Smart Contracts

- Bonitätsprüfung durch algorithmische Regeln und Schwarmintelligenz

- Vertragsdurchsetzung durch Code statt durch Gerichte

- Risikopuffer durch gemeinschaftliche Kapitalhinterlegung (Staking)

- Vertrauen durch Transparenz, Reputationssysteme und öffentliche Kontrolle

In diesem Modell ist die „Bank“ nicht mehr ein einzelner Akteur, sondern ein kollektives Netzwerk, das sich selbst reguliert, seine Teilnehmer zur Verantwortung zieht und offen nachvollziehbare Regeln anwendet. Die Institution wird nicht reformiert – sie wird ersetzt durch ein neues Betriebssystem für Kreditbeziehungen.

Dieser Gedanke ist mehr als nur technisch motiviert. Er ist wirtschaftlich, gesellschaftlich und politisch aufgeladen: Wer darf Kapital vergeben? Wer entscheidet über Bonität? Und wem gehört die Macht, Schulden zu schaffen? In einem Blockchain-basierten System könnten diese Fragen nicht hinter verschlossenen Türen, sondern im öffentlichen Raum verhandelt werden – mit Beteiligung, Einsicht und Rückkopplung. Die Idee bietet die Möglichkeit zur radikalen Demokratisierung der Finanzwirtschaft.

Im folgenden Abschnitt schauen wir uns an, welche zentrale Funktion Banken in der heutigen Ordnung erfüllen – und wie genau diese Rolle auf die Blockchain übertragen werden kann.

2. Banken als Vertragsbürgen – und ihre Übertragung auf die Blockchain

Im Kern sind Banken Vertragspartner mit Sonderstatus. Sie gewähren nicht nur Kredite, sondern tun dies in einer Weise, die vom gesamten Finanzsystem, vom Staat und von der Gesellschaft als besonders vertrauenswürdig anerkannt wird. Wenn eine Bank einem Kunden Geld leiht, dann tut sie das nicht nur im Vertrauen auf Rückzahlung – sie tut es auch mit dem Wissen, dass sie das System im Rücken hat: Regulierungen, Gerichte, Zentralbanken, Einlagensicherung, Ratingagenturen.

In diesem Sinne fungiert die Bank als Vertragsbürge mit Autorität. Sie setzt ihre Bonität und ihre institutionelle Glaubwürdigkeit ein, um dem Kunden zu ermöglichen, an Geld zu kommen. Der eigentliche Kreditvertrag ist dabei nur ein Ausdruck eines viel tiefer liegenden sozialen Konstrukts: Die Bank garantiert, dass dieser Vertrag „ernst gemeint“ ist.

Diese Garantie entsteht aufgrund eines Privilegs, das aus der Banklizenz resultiert. Wenn eine Bank einem Kunden einen Kredit gewährt, leiht sie nicht vorhandenes Geld weiter, sondern schafft es durch einen Buchungsvorgang neu. Sie schreibt dem Kreditnehmer den gewünschten Betrag auf seinem Konto gut – und stellt ihm gleichzeitig eine Verbindlichkeit in gleicher Höhe in die Bilanz. Dieses neue Buchgeld existiert ab dem Moment der Kreditvergabe und kann sofort im Wirtschaftskreislauf verwendet werden.

Das bedeutet: Die Bank schafft Zahlungsmittel, ohne dass dafür Bargeld hinterlegt oder zuvor gespart worden wäre. Dieses Privileg der Geldschöpfung aus dem Nichts ist keine technische Spielerei, sondern ein rechtlich und institutionell abgesichertes Sonderrecht – ermöglicht durch die Banklizenz und gestützt durch Einlagensicherung, Zentralbankzugang und Regulierung.

Damit ein solches System stabil bleibt, braucht es eine Vertrauensinstanz, die dafür sorgt, dass das geschaffene Geld mit einer gewissen Wahrscheinlichkeit wieder zurückfließt – samt Zinsen, bzw. nicht beliebig Geld geschöpft wird. Diese Rolle übernehmen Banken, indem sie:

- Kreditnehmer auf Bonität prüfen

- Risiken auf ihre Bilanz nehmen

- Ausfallwahrscheinlichkeiten kalkulieren

- die Auszahlung garantieren

- im Streitfall juristisch durchsetzbare Verträge vorweisen können

In der heutigen Geldordnung entsteht neues Geld somit überwiegend durch Kreditvergabe – geschaffen von Banken, gestützt auf ihr institutionelles Privileg. Dieses System setzt voraus, dass die Bank als vertrauenswürdige Partei handelt: Sie entscheidet über Kreditvergabe, prüft Risiken, stellt Liquidität zur Verfügung und sichert Rückzahlung ab. Dieses Vertrauen ist sozial delegiert und rechtlich abgesichert – über Banklizenz, Regulierung und Zentralbankzugang.

Die zentrale Funktion einer Bank bei der Kreditvergabe besteht jedoch nicht einfach darin, Geld bereitzustellen – sie garantiert den zugrunde liegenden Vertrag. Wenn eine Bank einen Kredit vergibt, dann tut sie das auf der Basis eines rechtlich belastbaren, institutionell abgesicherten Vertrags, dessen Einhaltung sie organisatorisch und technisch sicherstellt. Dieses Vertrauen entsteht nicht durch individuelle Absprache, sondern durch eine Kombination aus Lizenzierung, Regulierung, Bilanzkraft und gesellschaftlicher Verankerung. Nur deshalb darf eine Bank überhaupt Geld schöpfen: weil sie Verträge anbieten kann, denen das System als Ganzes traut.

Damit ein Kreditvertrag als solide gilt, müssen zwei Dinge sichergestellt sein: Erstens darf der Vertrag nicht willkürlich veränderbar sein – weder vom Kreditgeber noch vom Kreditnehmer. Zweitens muss klar definiert sein, was passiert, wenn sich eine Partei nicht an die Bedingungen hält – etwa wenn Raten nicht gezahlt werden oder Sicherheiten entfallen. Im traditionellen System übernimmt die Bank diese Sicherstellung. Sie verwaltet die IT-Infrastruktur, kontrolliert den Ablauf und kann bei Verstößen juristische Schritte einleiten. Die Glaubwürdigkeit des Kredits basiert damit auf der Verlässlichkeit der Institution, nicht allein auf dem Vertragstext.

Ein blockchainbasiertes System ersetzt diese Vertrauensfunktion nicht durch eine neue Autorität, sondern durch eine technologische Struktur, die Verträge fälschungssicher macht und automatische Konsequenzen ermöglicht. Der Kreditvertrag wird dabei in Form eines Smart Contracts auf der Blockchain gespeichert. Dieser Vertrag ist nach seiner Veröffentlichung unveränderbar – er kann von keiner Seite heimlich angepasst oder umgeschrieben werden. Alle Beteiligten können die Bedingungen jederzeit einsehen. Manipulation wird so ausgeschlossen, weil der Code für alle gilt und dauerhaft archiviert ist.

Zudem enthält der Smart Contract nicht nur Bedingungen, sondern auch Ablauflogik: Er definiert, wann Geld ausgezahlt wird, wie Rückzahlungsraten zu leisten sind und was bei Verzug passiert. Bleiben Zahlungen aus, wird automatisch ein vorher definiertes Verfahren ausgelöst – etwa die Verwertung hinterlegter Sicherheiten. Damit entfällt der Bedarf an manueller Überwachung oder rechtlicher Durchsetzung: Die Vertragsdurchsetzung ist in den Vertrag selbst eingebaut.

Dieses Prinzip lässt sich nicht nur auf Kredite anwenden, sondern auf eine Vielzahl klassischer Bankfunktionen. Einlagen können über Stablecoins abgebildet werden, die in digitalen Wallets verwaltet werden. Kontoführung erfolgt nicht mehr über zentrale IT-Systeme, sondern über öffentliche, unveränderbare Blockchain-Buchungen. Auch die Verwaltung von Vermögenswerten – etwa Fondsanteilen oder Immobilien – kann über tokenisierte Instrumente und Smart Contracts realisiert werden. Selbst Zinszahlungen oder Rückzahlungspläne lassen sich automatisiert in Code abbilden.

So entsteht eine alternative Finanzinfrastruktur, in der nicht mehr Institutionen das Vertrauen absichern, sondern die Struktur selbst: durch Transparenz, Unveränderbarkeit und automatisierte Konsequenz. Die Blockchain ersetzt nicht die ökonomische Logik der Bank – aber sie übernimmt deren technische und vertragslogische Rolle, und macht sie öffentlich, kollektiv kontrollierbar und resilient gegen Machtmissbrauch.

Dabei bedeutet „Transparenz“ in einem blockchainbasierten System nicht zwangsläufig völlige Öffentlichkeit aller Details. Zwar sind Smart Contracts und Transaktionen grundsätzlich öffentlich einsehbar, doch lassen sich bestimmte sensible Informationen – wie Kontostände, Identitäten oder vertragliche Feinbedingungen – auch verschlüsselt speichern oder durch sogenannte Zero-Knowledge-Proofs absichern. Damit bleibt die grundsätzliche Überprüfbarkeit erhalten, ohne dass jede Einzelbuchung oder jeder Vertragsinhalt sofort für Dritte sichtbar sein muss. Technisch ist es bereits heute möglich, dass etwa nur autorisierte Instanzen oder Vertragspartner Einsicht erhalten, oder dass Informationen nur unter bestimmten Bedingungen entschlüsselt werden dürfen – etwa im Streitfall, bei Schlichtungsverfahren oder zur Regulierungskonformität. Die Blockchain bietet also nicht nur eine neue Form von Transparenz, sondern auch die Möglichkeit, Datenschutz und Offenheit in ein konstruktives Gleichgewicht zu bringen.

3. Kontoführung im bankfreien System

Im traditionellen Bankensystem ist das Konto der zentrale Zugangspunkt zur Finanzwelt. Es ist Speicherort für Geld, Buchungsplattform für Transaktionen, Nachweis über Vermögen und Ausgangspunkt für Zahlungen. All das wird durch eine Bank verwaltet, deren IT-Systeme Kontostände erfassen, Buchungen verarbeiten und gegenüber Dritten bestätigen. Die Verlässlichkeit dieser Kontoführung beruht auf der Integrität der Bank und ihrer Infrastruktur – für den Einzelnen bleibt der technische Vorgang jedoch intransparent.

In einem blockchainbasierten Finanzsystem ändert sich dieser Grundsatz grundlegend. Kontoführung wird zu einer öffentlichen, verteilten Funktion, bei der die Rolle der Bank als Intermediär entfällt. Statt Konten im klassischen Sinne gibt es digitale Wallets, die durch kryptografische Schlüssel gesteuert werden. Jede Wallet entspricht funktional einem Konto – mit dem Unterschied, dass Besitz und Zugriff vollständig in der Hand des Nutzers oder der Nutzerin liegen, nicht bei einer zentralen Institution.

Alle Transaktionen, die ein solches Wallet betreffen – also Geldeingänge, Zahlungen, Vertragsinteraktionen – werden öffentlich und unveränderbar in der Blockchain vermerkt. Damit ist der Kontostand zu jedem Zeitpunkt mathematisch nachvollziehbar – nicht weil eine Bank ihn berechnet, sondern weil die gesamte Transaktionsgeschichte transparent vorliegt.

Gleichzeitig ist auch hier – wie bereits erwähnt – Datenschutz technisch möglich: Mit Verschlüsselung, Pseudonymisierung und Zero-Knowledge-Verfahren kann verhindert werden, dass sensible Informationen offen sichtbar sind. Kontoinhalte lassen sich so nur bestimmten Parteien oder unter bestimmten Bedingungen zugänglich machen, etwa im Rahmen von Audits oder Rechtsverfahren.

Darüber hinaus lassen sich auf einer Blockchain nicht nur Geldeinheiten speichern, sondern auch andere Vermögenswerte in tokenisierter Form – etwa Anleihen, Aktien, Immobilienanteile oder Fondsbeteiligungen. All diese Assets lassen sich einem Wallet zuordnen, automatisch verbuchen und unter klaren Bedingungen transferieren. Zinsen, Dividenden, Rückzahlungen oder Gewinnausschüttungen können dabei direkt durch Smart Contracts gesteuert werden, ohne dass ein Bankmitarbeiter eingreift.

Damit wird Kontoführung nicht nur dezentralisiert, sondern funktional erweitert: Aus einem bloßen Speicherort für Fiatgeld wird eine programmierbare Finanzschnittstelle, die Zahlungen, Verträge und Vermögensverwaltung miteinander verbindet. Für den Einzelnen bedeutet das ein deutlich höheres Maß an Kontrolle, Autonomie und Transparenz – aber auch eine neue Form von Verantwortung.

4. Zwei- (oder mehr-)stufige Bonitätsprüfung

Die Bonitätsprüfung ist eine der zentralen Aufgaben im traditionellen Kreditwesen – und gleichzeitig eine der sensibelsten. Wer bekommt Kredit, zu welchen Bedingungen, und auf welcher Grundlage? Banken beantworten diese Fragen durch interne Scoring-Verfahren, die auf Einkommensnachweisen, Vermögensübersichten, Auskunfteien und Risikomodellen beruhen. Die Kriterien sind meist intransparent, von Bank zu Bank unterschiedlich – und für viele Menschen in der Praxis kaum nachvollziehbar.

Ein blockchainbasiertes System eröffnet hier die Möglichkeit zu einer neuartigen, transparenteren und demokratischeren Form der Kreditbewertung, die sich in zwei klar voneinander getrennte Stufen unterteilen lässt:

Stufe 1: Technisch-objektive Prüfung

In der ersten Stufe erfolgt eine automatisierte Prüfung der kreditrelevanten Daten, die auf der Blockchain oder über vertrauenswürdige Schnittstellen zur Verfügung stehen. Dazu gehören zum Beispiel:

- das Verhältnis von Kreditsumme zu vorhandenen Sicherheiten (Loan-to-Value)

- die Art, Qualität und Liquidierbarkeit der Sicherheiten (z. B. tokenisierte Immobilien, Stablecoins)

- Rückzahlungsfähigkeit auf Basis vergangener Zahlungsströme (On-Chain Cashflow)

- die Kreditgeschichte und Rückzahlungsquote früherer Verträge

- Reputationsindikatoren oder algorithmisch gewichtete Scores

Diese Kriterien können durch Smart Contracts standardisiert, nachvollziehbar und fälschungssicher bewertet werden. Sie schaffen eine erste Entscheidungsmatrix: Ist der Antrag technisch plausibel? Entspricht er den risikobasierten Mindeststandards des Systems?

Die Entscheidung in dieser Stufe erfolgt nicht durch Menschen, sondern durch demokratisch entschiedenen Code – nach öffentlich einsehbaren Standards und für alle gleich.

Stufe 2: Kollektive Entscheidung mit Verantwortung

Die zweite Stufe ist bewusst menschlich und demokratisch organisiert: Die Community entscheidet über die tatsächliche Kreditvergabe – auf Grundlage der zuvor berechneten Parameter, aber unter Einbezug subjektiver Einschätzung, zusätzlicher Informationen oder sozialer Faktoren.

Diese Entscheidung erfolgt durch ein Stimmverfahren, an dem alle teilnahmeberechtigten Netzwerkmitglieder mitwirken können. Sie stimmen nicht anonym und folgenlos, sondern unter Einsatz eigener Mittel: Wer für die Vergabe eines Kredits stimmt, muss einen kleinen Teil der Kreditsumme als Stake (also Pfand) hinterlegen.

Kommt es zur Rückzahlung, erhält der Unterstützer seinen Einsatz zurück – eventuell mit Prämie. Kommt es zum Ausfall, wird der Stake anteilig belastet. So entsteht ein Anreizsystem, das zu verantwortlichem Abstimmen führt: Es reicht nicht, Zustimmung zu geben – man muss auch mittragen, was man befürwortet.

Optionale Erweiterung: Dritte Prüf- oder Feedback-Stufe

Je nach Größe oder Risiko des beantragten Kredits kann auch eine dritte Ebene eingeführt werden:

- Verifizierte Identitätsprüfung (z. B. durch Zero-Knowledge-KYC)

- Peer Review durch Expertensysteme oder Gutachterknoten

- Öffentliche Darstellung des Projekts (Pitch, Geschäftsmodell, soziale Wirkung)

Damit wird aus dem Abstimmungsprozess mehr als nur ein Zahlenspiel – es entsteht ein kollektives Prüf- und Lernsystem, das wirtschaftliche und soziale Kriterien miteinander verbindet.

Diese mehrstufige Bonitätsprüfung kombiniert das Beste aus zwei Welten: technische Objektivität durch automatisierte Bewertung – und menschliche Verantwortung durch kollektive Entscheidungsbeteiligung mit Haftung. Sie schafft ein Kreditvergabe-Modell, das verlässlich, nachvollziehbar und demokratisch legitimiert ist – und damit nicht nur Banken ersetzt, sondern in mancher Hinsicht übertrifft.

5. Der technische Ablauf eines Kreditvertrags

Nach durchlaufener Bonitätsprüfung und erfolgreicher kollektiver Genehmigung tritt der Kreditvertrag in seine operative Phase. Der gesamte Ablauf ist dabei in einem Smart Contract kodifiziert, der als verlässliche, nicht manipulierbare Infrastruktur für Auszahlung, Rückzahlung, Kontrolle und Eskalation dient.

1. Vertragsbeginn und Auszahlung

Wurde der Kredit demokratisch bewilligt, wird die im Vertrag festgelegte Summe – typischerweise in Form eines Stablecoins – automatisiert an die Wallet des Kreditnehmers überwiesen. Gleichzeitig werden die Einsätze („Stakes“) jener Netzwerkmitglieder, die den Kredit unterstützt haben, im Smart Contract hinterlegt und dort gesperrt. Sie fungieren als kollektive Bürgschaft und werden erst bei vertragsgemäßer Rückzahlung wieder freigegeben.

2. Zinsmodell und Stake-Anteile

Im Rahmen des Antrags kann der Kreditnehmer ein Rückzahlungsmodell vorschlagen – etwa eine lineare Tilgung, Annuitätenzahlungen oder eine endfällige Struktur. Der Zinssatz kann dabei entweder algorithmisch ermittelt oder individuell von den Stakeholdern für ihren Anteil des Kredits festgelegt werden. Diese Zinsen stellen eine direkte Belohnung für das eingegangene Risiko dar.

3. Automatisierte Rückzahlung

Sobald der Kredit ausgezahlt ist, beginnt die Rückzahlungsphase. Der Kreditnehmer verpflichtet sich, in festgelegten Intervallen Zahlungen an den Smart Contract zu leisten. Dieser erkennt eingehende Zahlungen, prüft sie auf Vollständigkeit und Fristtreue und verteilt die Rückflüsse automatisch an die unterstützenden Stakeholder – anteilig nach Höhe ihres Einsatzes. Überschüssige Mittel oder vorzeitige Rückzahlungen werden entsprechend verarbeitet, etwa durch Bonuszahlungen oder Vertragsabschluss vor Frist. Am Ende erhalten die Stakeholder ihr Geld mit Zinsen wieder und der Rest des geschöpften Geldes wird wieder vernichtet.

4. Eskalation bei Vertragsverstoß

Bleibt eine Zahlung aus, tritt automatisch eine Eskalationslogik in Kraft. Zunächst erfolgen on-chain-Markierungen und Erinnerungen. Werden weitere Fristen verpasst, greifen Sanktionen, etwa Mahngebühren, Belastung des Stakes oder Liquidation hinterlegter Sicherheiten. Diese Prozesse sind vertraglich definiert und automatisiert – sie benötigen keine zentrale Durchsetzung, sondern basieren auf vorhersehbaren Abläufen.

5. Anpassungen im laufenden Vertrag

Bestimmte Parameter im Vertrag können dynamisch angepasst werden – etwa Tilgungsraten bei vorübergehender Zahlungsunfähigkeit oder Entschädigungsbedingungen bei vorzeitiger Ablösung. Solche Anpassungen erfordern in der Regel eine neue Abstimmung durch die Stakeholder oder den Beschluss der übergeordneten Governance-Instanz. Damit bleibt das System flexibel, ohne beliebig zu werden.

6. Vertragsabschluss und Reputationswirkung

Ist der Kredit vollständig zurückgezahlt, wird der Vertrag abgeschlossen. Die Stakeholder erhalten ihre Einsätze zurück, inklusive der vereinbarten Zinsen. Der Kreditnehmer kann durch vertragskonformes Verhalten Reputation aufbauen, was sich positiv auf zukünftige Kreditwürdigkeit auswirkt. Der Vertrag selbst bleibt auf der Blockchain gespeichert – fälschungssicher, transparent, überprüfbar.

So entsteht ein vollständig abbildbarer Lebenszyklus eines Kredits – von Antrag bis Abschluss, von Gemeinschaftsentscheidung bis individueller Verantwortung. Die Blockchain fungiert hier nicht nur als Speicher, sondern als aktiver Vollstreckungsmechanismus für Verträge, der Vertrauen durch technische Verbindlichkeit ersetzt.

6. Integration in Rechtssysteme

Ein vollständig blockchainbasiertes Kreditsystem, so logisch und technisch sauber es auch sein mag, entfaltet seine gesellschaftliche Relevanz erst dann, wenn es nicht im rechtsfreien Raum operiert, sondern kompatibel mit bestehenden Rechtsordnungen wird. Denn Kreditvergabe ist nicht nur ein ökonomischer Vorgang – sie ist auch ein rechtlich reguliertes Geschehen mit vielfältigen Konsequenzen: für Schuldner, Gläubiger, Mitbeteiligte und das Gemeinwesen.

Die gute Nachricht ist: Die Blockchain muss das Recht nicht ersetzen, um seine Kraft zu entfalten – sie kann es strukturieren, ergänzen und effizienter machen. Und das beginnt bei der Integration des rechtlichen Rahmens in den Smart Contract selbst.

Smart Contracts mit juristischer Anbindung

Ein Smart Contract ist zunächst ein technisches Regelwerk – aber er kann so gestaltet werden, dass er rechtliche Bindungskraft entfaltet. Das kann auf mehreren Ebenen geschehen:

- Rechtswahl im Vertragscode: Der Smart Contract kann explizit auf ein bestimmtes nationales Recht Bezug nehmen (z. B. „Dieser Vertrag unterliegt deutschem Vertragsrecht“).

- Verweise auf juristische Definitionen: Begriffe wie „Zahlungsverzug“, „Sicherheit“ oder „Insolvenz“ lassen sich im Code mit referenzierten Standards koppeln.

- Schiedsklauseln mit on-chain Auslösern: Bei komplexen Streitfällen kann der Smart Contract automatisch eine dezentrale Schlichtungsinstanz (z. B. Kleros) aktivieren, oder ein off-chain Schiedsverfahren einleiten.

So bleibt der Code maschinell durchsetzbar – und ist zugleich rechtlich einbettbar in bestehende Gerichtsbarkeiten.

Identität und Vertragsfähigkeit

Ein weiterer zentraler Punkt der rechtlichen Integration betrifft die Frage:

Wer schließt hier eigentlich einen Vertrag ab?

Da Transaktionen auf der Blockchain pseudonym über Wallets ablaufen, braucht es zusätzliche Schichten, um Vertragspartner eindeutig zu identifizieren, ohne die volle Offenlegung zu erzwingen. Hier kommen dezentrale Identitätslösungen (DID) ins Spiel:

- Zero-Knowledge-KYC ermöglicht es, dass jemand seine Identität, Bonität oder Geschäftsberechtigung nachweist, ohne sensible Daten offenlegen zu müssen.

- Soulbound Tokens oder Verifizierte Credentials können dauerhaft mit einer Wallet verknüpft werden und bestimmte rechtliche Eigenschaften (z. B. „geschäftsfähig“, „in der EU ansässig“) tragen.

- Auch digitale Signaturen mit rechtlicher Bindung (z. B. eIDAS-konform) sind technisch möglich und bereits heute in mehreren Ländern anerkannt.

Damit wird eine juristisch belastbare Vertragsstruktur möglich – auch wenn die Vertragsausführung vollständig automatisiert erfolgt.

Regulierungsansätze: Kooperation statt Konfrontation

Ein solches System muss nicht gegen den Staat arbeiten – im Gegenteil: Es kann neue Möglichkeiten eröffnen für aufsichtsfreundliche Innovation:

- Echtzeit-Transparenz für Prüfbehörden

- Automatisierte Berichtssysteme (RegTech)

- Verknüpfung mit öffentlichem Insolvenz- und Melderecht

- Prüfbare, aber geschützte Transaktionshistorien

- leichte Auditierbarkeit aufgrund vollständiger Transparenz

So kann ein dezentrales Finanzsystem nicht nur rechtskonform agieren, sondern aktive Partnerin im Rechts- und Regulierungsprozess werden – vorausgesetzt, der regulatorische Rahmen wird offen und adaptiv gestaltet.

Die Blockchain ersetzt also nicht das Recht – sie gibt ihm eine neue technische Ausprägung. Smart Contracts werden so nicht zu „Code is law“ im Sinne einer Anarchie, sondern zu rechtlich eingebetteten Vollstreckungsmaschinen, die menschliche Entscheidungen durch maschinelle Konsequenz wirksam machen.

7. Kontrollmechanismen und Inflationsschutz

Ein System, das Kreditvergabe demokratisiert und Geldschöpfung kollektiv zugänglich macht, läuft Gefahr, durch Übernutzung seine eigene Stabilität zu untergraben. Auch im traditionellen Finanzwesen entstehen Inflation, Schuldenkrisen oder Finanzblasen nicht selten durch übermäßige, schlecht gesteuerte Kreditvergabe. In einem dezentralen System, das nicht mehr durch Zentralbanken oder Aufsichtsbehörden zentral gelenkt wird, stellt sich daher eine zentrale Frage:

Wer kontrolliert die Kontrolle?

Die Antwort liegt nicht in externer Regulierung, sondern im Design des Systems selbst. Ein blockchainbasiertes Kreditprotokoll kann so gestaltet werden, dass Struktur, Anreize und Grenzen von vornherein eingebaut sind – transparent, überprüfbar und kollektiv änderbar.

Obergrenzen für Kreditexpansion

Ein erster zentraler Mechanismus ist die kreditpolitische Begrenzung der Geldschöpfung:

- Das System kann programmatisch festlegen, dass die Kreditvergabe pro Jahr nicht über einen bestimmten Prozentsatz hinauswachsen darf – z. B. maximal 5 % des bestehenden Stablecoin-Volumens.

- Diese Obergrenze kann statisch, gleitend oder an Indikatoren wie realwirtschaftliches Wachstum, Rückzahlungsquote oder Liquiditätsbedarf gekoppelt sein.

- Die Anpassung der Grenze kann demokratisch erfolgen – z. B. über ein Monetäres DAO, das in regelmäßigen Abstimmungen neue Parameter festlegt.

So wird Kreditvergabe nicht beliebig, sondern dynamisch steuerbar und kollektiv legitimiert.

Risikoangepasste Kapitalunterlegung (Basel-on-Chain)

Eine zweite Kontrollinstanz ist die bereits beschriebene Schwarmverantwortung:

Je riskanter ein Kredit erscheint, desto mehr Kapital müssen die Abstimmenden als Stake hinterlegen, um ihn zu genehmigen.

Das entspricht einem dezentralisierten Äquivalent zur Eigenkapitalanforderung in Basel II/III:

- Sichere Kredite (z. B. mit 50 % LTV und hoher Rückzahlungshistorie) benötigen z. B. 5 % Stake

- Riskante Kredite (z. B. mit dünner Reputation oder illiquiden Sicherheiten) benötigen 25–30 % Stake

- Diese Stake-Pools dienen als Verlustpuffer, schützen das System und schaffen starke Anreize zur Sorgfalt

Mit dieser Logik wird jede Kreditvergabe zur wirtschaftlich abgesicherten Entscheidung – nicht nur zur Meinungsäußerung.

Risikoangepasste Kapitalunterlegung – Basel-on-Chain, erweitert

Das Prinzip der risikoabhängigen Kapitalhinterlegung durch die Abstimmenden lässt sich zusätzlich mit einem makroökonomischen Steuerungsmechanismus kombinieren, der die gesamtwirtschaftliche Kreditausweitung berücksichtigt.

Das bedeutet:

Je mehr Kredite im System insgesamt bereits vergeben wurden, desto höher fällt der erforderliche Stake für neue Kredite aus.

Dieses Prinzip wirkt wie eine integrierte Geldmengendisziplin: In Zeiten expansiver Kreditvergabe steigen die Anforderungen an kollektive Kapitalbeteiligung – und damit auch die Eintrittshürde für neue Kredite. Umgekehrt können in stagnierenden Phasen die Hürden sinken, um Investitionen zu fördern.

Die Stake-Anforderung für einen neuen Kredit ergibt sich dann aus zwei Faktoren:

- Individuelles Risiko des Kredits

(z. B. Sicherheiten, Rückzahlungswahrscheinlichkeit, Reputationsscore) - Systemischer Kreditstand

(z. B. Gesamtmenge an offenem Kreditvolumen oder Netto-Kreditwachstum im aktuellen Zyklus)

Diese doppelte Rückkopplung schafft ein System, das nicht nur individuelle Fehlentscheidungen absichert, sondern auch kollektive Euphorie bremst – ohne zentrale Steuerung, allein durch automatisierte Anreizstruktur und Transparenz.

Kollektive Governance und Notbremsen

Darüber hinaus kann das System mit Governance-Mechanismen ausgestattet werden, die in Krisensituationen greifende Notbremsen enthalten:

- automatische Stoppregeln bei zu hoher Ausfallrate

- pausierbare Kreditvergabe bei externen Schocks

- Rückrufe oder Umwidmung von Mitteln durch Mehrheitsbeschluss

- variable Anpassung der Zinssätze als Steuerungsinstrument

Diese Governance-Elemente machen das System nicht starr, sondern responsiv und lernfähig – ohne auf zentrale Eingriffe angewiesen zu sein.

Was entsteht, ist ein System mit eingebauter Selbstregulation: Kreditvergabe erzeugt neues Geld – aber nur, wenn sie verantwortet, abgestützt und kollektiv getragen wird. Übernutzung führt zu höheren Hürden, höhere Risiken zu größeren Kapitalanforderungen, Missbrauch zu Reputationsverlust.

So entsteht ein Gleichgewicht zwischen Offenheit und Stabilität, zwischen Zugang und Disziplin.

Abschnitt C: Systemische Auswirkungen und Konsequenzen

1. Geldpolitische Konsequenzen

Ein System, in dem Kreditvergabe – und damit Geldschöpfung – dezentralisiert, demokratisiert und kodifiziert erfolgt, stellt die bisherigen Grundannahmen der Geldpolitik infrage. Denn bislang basiert diese Politik auf einem zentralisierten Mechanismus: Geld wird durch Geschäftsbanken in Umlauf gebracht, reguliert durch Zentralbanken, gesteuert über Zinssätze, Mindestreserven und Anleihekaufprogramme.

Im vorgeschlagenen Modell ändert sich dieser Mechanismus fundamental:

Geld entsteht nicht mehr durch die Entscheidung einzelner Banken, sondern durch kollektive Zustimmung und Verantwortungsübernahme in einem offenen Protokoll. Damit wird Geldpolitik zur öffentlich nachvollziehbaren Infrastrukturentscheidung.

Die Rolle der Zentralbank verliert ihr Monopol

Zentralbanken steuern heute über indirekte Instrumente – sie beeinflussen die Kreditvergabe der Geschäftsbanken, nicht deren Entscheidungen selbst. Im Blockchain-Modell dagegen wird der Mechanismus der Geldschöpfung transparent und regelbasiert, zugänglich für jeden im Netzwerk. Das bedeutet:

- Zinssätze entstehen aus Angebots- und Nachfrageverhältnissen auf offenen Kreditmärkten oder werden demokratisch festgelegt

- Geldmengenwachstum folgt programmierten Begrenzungen und Risikoaufschlägen

- Stabilitätsfunktionen (z. B. Inflationseindämmung) werden durch systemimmanente Reaktionsmechanismen übernommen

Die klassische Trennung zwischen Geldpolitik (Zentralbank) und Kreditvergabe (Banken) wird dadurch obsolet. Beide Ebenen verschmelzen zu einem integrierten System aus Regeln, Anreizen und kollektiver, demokratischer Steuerung.

Inflationsschutz ohne Eingriffe

Das System braucht keine Leitzinsen oder Offenmarktgeschäfte – es schützt sich durch interne Friktion:

- Jeder neue Kredit muss durch Stake getragen werden

- Steigt die Kreditmenge, steigen die Kapitalanforderungen

- Bei Übersättigung verlangsamt sich die Kreditvergabe automatisch, da sie teurer wird

So entsteht eine stille, aber wirksame Bremse gegen inflationäre Übertreibung – ohne Eingriffe von außen, allein durch wirtschaftliche Selbstregulation.

Zyklische Anpassungsfähigkeit

Ein weiterer Vorteil: Das System kann sich dynamisch anpassen, wenn sich wirtschaftliche Rahmenbedingungen ändern:

- In Krisenzeiten kann durch Governance-Abstimmung die Stake-Anforderung temporär gesenkt werden, um Liquidität zu sichern

- Bei Überhitzung können Obergrenzen automatisch greifen oder erhöhtes Staking eingefordert werden

- Auch „Geldpolitische Instrumente“ wie Förderzinsen, Rückverteilungsprämien oder gezielte Kreditlenkung könnten dezentral organisiert werden – etwa über separate DAO-Fonds mit politischen oder sozialen Zielsetzungen

Das System wird damit nicht nur rechnerisch stabil – sondern auch reaktionsfähig und gestaltbar.

Transparente Geldordnung statt monetärer Black Box

Vielleicht die tiefgreifendste Veränderung ist diese:

Geldpolitik wird nicht länger von Expertengremien hinter verschlossenen Türen betrieben, sondern sichtbar, verständlich und kollektiv verhandelbar.

Alle Regeln, alle Veränderungen, alle Eingriffe sind öffentlich nachvollziehbar, weil sie auf der Blockchain gespeichert, versioniert und dokumentiert sind. Die Legitimation entsteht nicht durch Vertrauen in eine Instanz, sondern durch Teilnahme, Einsicht und Überprüfbarkeit. Geldpolitische Maßnahmen müssen demokratisch legitimiert werden und sind für demokratische Prozesse zugänglich.

Dieses System hebt die Geldpolitik aus der Black Box und macht sie programmierbar, lernfähig und öffentlich verantwortbar. Es ist damit nicht nur eine Alternative zur klassischen Ordnung – sondern eine grundlegend neue Architektur monetärer Souveränität.

2. Volkswirtschaftliche Konsequenzen

Ein Finanzsystem, in dem Kreditvergabe und Geldschöpfung nicht mehr zentral gelenkt, sondern kollektiv gesteuert und technisch gesichert werden, verändert nicht nur die Institutionen, sondern auch das Verhalten innerhalb einer Volkswirtschaft. Die Verlagerung der Kreditvergabe in ein öffentlich nachvollziehbares, regelbasiertes System wirkt auf Investitionen, Innovationsdynamik, Kapitalallokation und Krisenresilienz – und das auf vielfache Weise.

Effizientere Kapitalallokation durch Dezentralität

Im klassischen Finanzsystem werden Investitionsentscheidungen von wenigen Akteuren getroffen: Kreditverantwortliche, Risikoprüfer, Geschäftsleitungen. Dies ermöglicht Effizienz, aber auch Intransparenz, politische Einflussnahme oder systematische Fehlsteuerung.

Ein kollektives Kreditmodell hingegen öffnet die Vergabeentscheidungen für eine größere Bandbreite an Perspektiven – besonders im zweiten Schritt der Bonitätsprüfung, wo über den Kredit demokratisch abgestimmt wird. Dadurch können Projekte gefördert werden, die in klassischen Risikomodellen als zu unkonventionell, regional oder nicht profitabel genug gelten – etwa:

- Nachhaltigkeitsprojekte

- lokale Infrastrukturinvestitionen

- gemeinwohlorientierte Unternehmen

- experimentelle Innovationsvorhaben

Die Kapitalvergabe wird dadurch nicht willkürlicher, sondern pluraler und breiter legitimiert. Es entsteht eine wirtschaftliche Diversifizierung, die Resilienz gegenüber Monostrukturen stärkt. Kapitalausstattung wird demokratisiert und folgt den Anliegen der Gesamtbevölkerung und nicht nur den Präferenzen einer kleinen Gruppe, die in den entsprechenden Berufen tätig sind.

Höhere Innovationsfähigkeit

Durch den Wegfall zentraler Genehmigungshürden sinken die Einstiegskosten für neue wirtschaftliche Initiativen. Wer ein plausibles, technisch nachvollziehbares Projekt hat und genügend Rückhalt in der Community gewinnt, kann Kapital erhalten – auch ohne klassische Sicherheiten oder Zugang zu bestehenden Netzwerken.

Das senkt die Hürde für Entrepreneure, Startups und soziale Innovationen, insbesondere in Regionen oder Gruppen, die bisher vom Bankensystem unterversorgt waren. Der Effekt ähnelt dem, was Plattformökonomie und Crowdfunding ermöglicht haben – nur mit automatisierter Sicherheit und kollektivem Risikopuffer.

Regionale und sektorale Stärkung

Da Kreditvergabe nicht mehr an Großbanken oder Finanzzentren gebunden ist, kann Kapital dort entstehen, wo es gebraucht wird. Communitys können eigene Kreditpools aufsetzen, spezifische Regeln definieren oder eigene Bewertungsmodelle entwickeln – z. B. für Landwirtschaft, Bildung oder Energieprojekte.

Das stärkt regionale Eigenverantwortung und wirtschaftliche Selbstbestimmung – besonders in strukturschwachen Gebieten, die sonst wenig Zugang zu Bankkrediten haben. Gleichzeitig entstehen sektorale Spezialprotokolle, die auf branchenspezifisches Wissen zurückgreifen.

Mehr Stabilität durch geteiltes Risiko

Weil Kreditvergabe im vorgeschlagenen Modell immer mit kollektiver Haftung verbunden ist, entsteht ein wirtschaftliches Umfeld, das sorgfältiger, verantwortungsvoller und transparenter mit Kapital umgeht. Kreditblasen oder spekulative Übertreibungen sind weniger wahrscheinlich, weil die Kosten eines Scheiterns direkt von denen getragen werden, die es ermöglicht haben.

Statt Banken, die systemrelevante Risiken aufbauen und dann gerettet werden müssen, entsteht ein verteiltes Risikonetz, das robuster und weniger anfällig für zentrale Fehlentscheidungen ist.

Hohe Rendite durch Hebelwirkung

Ein bemerkenswerter Effekt des vorgestellten Modells liegt in der renditeträchtigen Hebelung von Stake-Kapital.

Angenommen, ein Kredit über 100.000 Einheiten wird beantragt. Die Plattform verlangt eine Eigenkapitalquote von 10 %, also 10.000 Einheiten, die durch Stakeholder abgedeckt werden müssen. Ein einzelner Teilnehmer bringt 2.000 Einheiten Stake ein – also 20 % der benötigten Absicherung.

Ist der Kredit mit einem Zinssatz von 2 % jährlich ausgestattet und tilgt der Kreditnehmer jährlich 10%, dann erhält der Stakeholder insgesamt wegen $100.000 \cdot 0.02 \cdot 0.2 = 400$ $$\sum_{i=0}^9 400 (1-0.1 i) = 2.200$$ an Zinseinnahmen über 10 Jahre. Seine Rendite $x$ ergibt sich somit aus $$4.200 = 2.000 (1+x)^{10}$$ und daher $$x = \sqrt[10]{\frac{21}{10}}-1 \approx 7,7 \%.$$

Dieser hohe Ertrag ergibt sich aus dem Multiplikationseffekt der Kreditvergabe:

Ein relativ kleiner Kapitaleinsatz wird zum Hebel für ein Vielfaches an Kreditvolumen – mit entsprechendem Zinsanteil.

Voraussetzung: Der Kreditnehmer zahlt fristgerecht zurück.

Risiko: Bei Ausfall wird der Stake anteilig belastet.

So entsteht ein dynamischer Mechanismus zwischen Risiko, Verantwortung und Rendite, der Stakeholder motiviert, sorgfältig, aber aktiv an der Kreditvergabe teilzunehmen – ähnlich einem dezentralen Investmentfonds mit realwirtschaftlicher Bindung.

3. Sozialpolitische Konsequenzen

Ein Finanzsystem ist nie nur ein ökonomisches Werkzeug – es ist auch eine soziale Infrastruktur. Es entscheidet mit darüber, wer Zugang zu Kapital erhält, wessen Ideen gefördert werden, welche Risiken tragbar erscheinen und wessen Lebensrealität als kreditwürdig gilt. Die Art, wie Geld entsteht und verteilt wird, formt langfristig die sozialen Verhältnisse einer Gesellschaft.

Das vorgestellte Modell – eine demokratisierte, transparente, kollektiv getragene Geldarchitektur – hätte deshalb weitreichende sozialpolitische Effekte.

Im klassischen Bankensystem ist Kreditwürdigkeit häufig eine Funktion von Vergangenheit: Wer stabile Einkommen, Eigentum oder makellose Schufa-Daten hat, bekommt leichter Zugang. Wer aus unkonventionellen Erwerbsmodellen kommt, jung ist, unternehmerisch denkt oder aus strukturell benachteiligten Regionen stammt, hat oft das Nachsehen.

Im dezentralen Modell dagegen können Bonitätsprüfungen andere Informationsquellen und Bewertungsmaßstäbe einbeziehen – etwa On-Chain-Zahlungsverhalten, Community-Reputation oder projektbezogene Sicherheiten. Die zweite Stufe der Bonitätsprüfung ermöglicht es darüber hinaus, dass Menschen nicht nur als Risikoprofil, sondern als soziale Akteure wahrgenommen werden, über die gemeinschaftlich geurteilt wird.

So wird die Logik des Kredits inklusiver und menschlicher, ohne beliebig zu werden.

Im traditionellen System entscheiden Banken, ob ein Projekt finanzierbar ist – ohne demokratische Rechenschaft. Im vorgeschlagenen Modell wird jede Kreditentscheidung von denen mitgetragen, die sie ermöglichen. Wer zustimmt, haftet anteilig. Daraus ergibt sich eine Kultur der Mitverantwortung statt Delegation.

Diese Schwarmverantwortung schafft neue soziale Dynamiken: Projekte müssen überzeugen, Menschen müssen füreinander einstehen, kollektive Entscheidungen entfalten direkte Konsequenzen. Das schafft eine tiefere Form von wirtschaftlicher Partizipation – keine symbolische Mitsprache, sondern geteilte ökonomische Realität.

Reputationswirtschaft mit sozialem Feedback

Ein weiterer Effekt: Weil alle Entscheidungen öffentlich dokumentiert sind, entsteht über die Zeit eine soziale Bilanz jedes Beteiligten. Wer regelmäßig gute Kreditentscheidungen unterstützt, wird als verlässlicher Teil der Community wahrgenommen. Wer fahrlässig Kredite pusht oder sich selbst nicht an Bedingungen hält, verliert an Einfluss.

So entwickelt sich eine Reputationsökonomie, die nicht auf formalen Positionen basiert, sondern auf gelebter Integrität. Dies stärkt langfristig soziale Kohäsion durch wirtschaftliche Transparenz – und ersetzt Bürokratie durch gelebtes Feedback.

Entprivilegierung der Geldmacht

Vielleicht die tiefgreifendste Folge ist:

Geldschöpfung wird kein exklusives Vorrecht mehr, sondern eine geteilte gesellschaftliche Funktion.

Statt dass Banken als Gatekeeper des Wirtschaftlichen auftreten, rückt wirtschaftliche Gestaltungsmacht näher an die Gesellschaft heran – nachvollziehbar, verhandelbar, verantwortet. Das kann bestehende Machtasymmetrien mildern, ökonomische Mobilität fördern und den Zusammenhang von Kapital und politischer Stimme neu strukturieren.

Kurz: Ein solches System würde nicht nur die Art, wie Geld funktioniert, verändern –

es würde auch die soziale Grammatik des Wirtschaftens neu schreiben:

von Exklusion zu Zugang,

von Autorität zu Verantwortung,

von Kontrolle zu Vertrauen durch Struktur.

Abschnitt D: Erste technische Skizzen / Weiterführende Ansätze

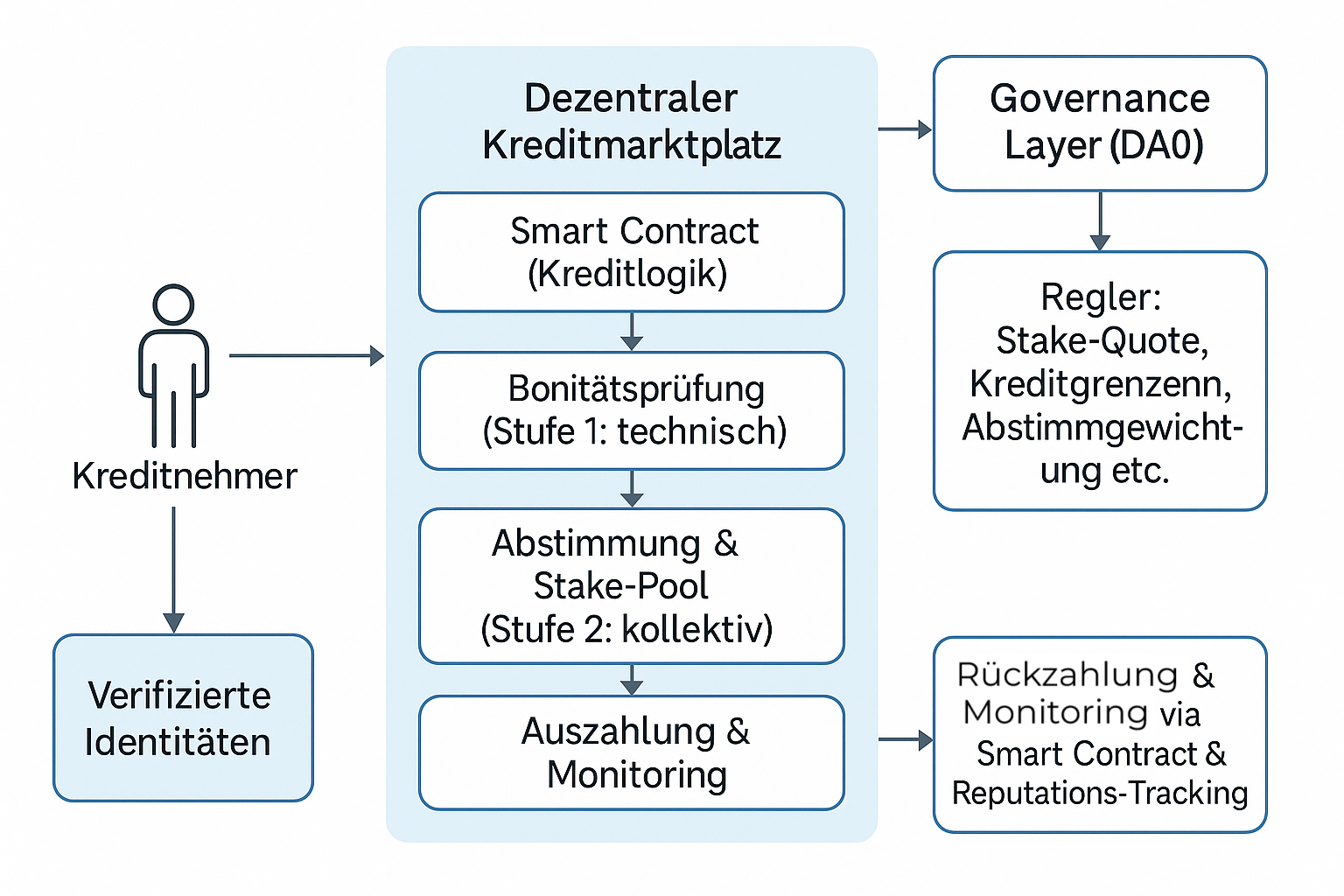

Erläuterung der Komponenten

- Kreditnehmer:innen (Wallet/DID):

Personen oder Organisationen mit Wallet-Adresse, optional verknüpft mit dezentraler Identität (DID), stellen Anträge über eine Schnittstelle, die strukturierte Daten über Projekt, Sicherheiten und Rückzahlungspläne enthält. KYC kann datensparsam via Zero-Knowledge durchgeführt werden. - Smart Contract (Kreditlogik):

Der Kernprozess läuft über einen Smart Contract, der die Kreditbedingungen abbildet: Auszahlung, Rückzahlung, Verzugsfolgen, Liquidation von Sicherheiten etc. Der Vertrag ist nicht veränderbar, aber transparent einsehbar. - Stufe 1 – Automatisierte Bonitätsprüfung:

Der Smart Contract enthält Module zur On-Chain-Analyse: Sicherheitenquote (LTV), Rückzahlungshistorie, Reputationsdaten, etc. Nur bei Erfüllung technischer Mindestkriterien gelangt der Antrag in die zweite Stufe. - Stufe 2 – Kollektive Entscheidung mit Stake:

Community-Mitglieder stimmen über Kreditvergabe ab. Jede Stimme ist mit Kapital hinterlegt (Stake), das im Fall eines Kreditausfalls anteilig haftet. Je nach Risiko, Reputation und Marktlage variiert der erforderliche Stake. - Auszahlung & Rückzahlung:

Erfolgreich bewilligte Kredite werden in einem systemeigenen Stablecoin (oder einem verbundenen Token) ausgezahlt. Rückzahlungen laufen über denselben Smart Contract, mit eingebautem Monitoring, Reputationsbewertung und Eskalationslogik. - Governance Layer:

Eine DAO steuert globale Systemparameter: z. B. maximale Kreditexpansion, Baseline-Stake-Quoten, Inflationsregeln, Notbremsen, Risikomodelle. Änderungen erfolgen durch demokratische Abstimmungen mit Gewichtung nach Reputation oder Stake. - Identitätsinfrastruktur:

Ein optionaler Layer für datensparsame, rechtlich anschlussfähige Identitätsnachweise (Zero-Knowledge-KYC, soulbound Tokens) ermöglicht Integration mit Regulatorik und erhöht Vertrauen, ohne zentrale Kontrolle.

Weiterführende Ansätze

- Interoperabilität mit bestehenden DeFi-Protokollen (z. B. durch Anschluss an Liquiditätsmärkte oder Stablecoin-Systeme wie DAI, USDC)

- Integration realwirtschaftlicher Datenquellen (z. B. Oracles für Immobilienpreise, Projektfortschritte, ESG-Indikatoren)

- Regionale Subsysteme / Custom Credit DAOs mit eigener Governance, Kreditpolitik und sozialer Agenda

- Rechtsschnittstellen: Automatisierte Anbindung an Rechtsdienstleister oder Streitbeilegungsprotokolle (z. B. Kleros)

2. Beispiel Code (solidity)

Zur Andeutung der technischen Machbarkeit, geben wir hier ein paar Code-Snippets mit simplen Basis-Funktionen.

struct Loan {

address borrower;

uint256 principal; // Kreditsumme

uint256 interestRate; // z.B. 5% = 500 (Basis: 10000)

uint256 duration; // Laufzeit in Sekunden

uint256 startTimestamp;

uint256 stakedCollateral; // Sicherheiten in Token

bool isApproved;

bool isRepaid;

}

Hier wird ein Loan-Struct definiert, das alle relevanten Kreditinformationen enthält: wer den Kredit beantragt hat, wie hoch er ist, wie lange er laufen soll, ob Sicherheiten oder Rückzahlungen vorliegen usw. Diese Struktur bildet die Grundlage jedes Kreditantrags und wird im Mapping gespeichert.

mapping(uint256 => Loan) public loans;

uint256 public nextLoanId;

function applyForLoan(uint256 amount, uint256 rate, uint256 duration) external {

loans[nextLoanId] = Loan({

borrower: msg.sender,

principal: amount,

interestRate: rate,

duration: duration,

startTimestamp: 0,

stakedCollateral: 0,

isApproved: false,

isRepaid: false

});

nextLoanId++;

}

Mit dieser Funktion können Kreditnehmer einen Antrag stellen. Der Antrag wird in der Blockchain gespeichert, aber zunächst noch nicht genehmigt. Er enthält die gewünschten Konditionen (Höhe, Laufzeit, Zinssatz), ist jedoch noch inaktiv, bis er abgestimmt wurde.

mapping(uint256 => mapping(address => uint256)) public votes; // LoanID => (Voter => Stake)

mapping(address => uint256) public stakes; // Gesamtstake jedes Wählers

uint256 public approvalThreshold = 1 ether;

function voteForLoan(uint256 loanId) external payable {

require(msg.value > 0, "Stake required");

votes[loanId][msg.sender] += msg.value;

stakes[msg.sender] += msg.value;

if (getTotalStake(loanId) >= approvalThreshold) {

loans[loanId].isApproved = true;

loans[loanId].startTimestamp = block.timestamp;

}

}

function getTotalStake(uint256 loanId) public view returns (uint256 total) {

for (uint i = 0; i < nextLoanId; i++) {

total += votes[loanId][msg.sender]; // vereinfachte Iteration (in Realität optimieren!)

}

}

Netzwerkmitglieder können Kreditanträge unterstützen, indem sie einen finanziellen Stake hinterlegen. Wenn genug Stake zusammenkommt, gilt der Antrag als genehmigt. Der Stake dient gleichzeitig als Sicherheitsleistung – bei Kreditausfall kann er anteilig belastet werden.

IERC20 stablecoin = IERC20(stablecoinAddress);

function disburseLoan(uint256 loanId) external {

Loan storage loan = loans[loanId];

require(loan.isApproved, "Loan not approved");

require(loan.startTimestamp != 0, "Not yet active");

stablecoin.transfer(loan.borrower, loan.principal);

}

Sobald ein Kredit genehmigt ist, kann die Auszahlung in Form eines Stablecoins erfolgen. Diese Funktion sendet die Kreditsumme an die Wallet des Kreditnehmers, sofern die Bedingungen erfüllt sind.

function repayLoan(uint256 loanId) external {

Loan storage loan = loans[loanId];

require(msg.sender == loan.borrower, "Only borrower");

require(!loan.isRepaid, "Already repaid");

uint256 interest = (loan.principal * loan.interestRate) / 10000;

uint256 totalRepayment = loan.principal + interest;

stablecoin.transferFrom(msg.sender, address(this), totalRepayment);

loan.isRepaid = true;

// Rückgabe der Stakes an Unterstützer optional

}

Diese Funktion erlaubt die Rückzahlung des Kredits durch den Kreditnehmer. Die Höhe der Rückzahlung ergibt sich aus Kreditsumme plus Zinsen. Nach erfolgreicher Zahlung wird der Kreditstatus aktualisiert und (optional) können Unterstützer ihren Stake zurückerhalten.

Diese Snippets zeigen eine vereinfachte, aber funktionale Skizze des Kreditprozesses im Smart Contract. Für einen produktiven Einsatz wären Erweiterungen nötig:

- Reputationslogik

- Verwaltung von Sicherheiten

- Governance-Funktionen

- Audit- & Notfallmechanismen

- Rollen- und Rechtesysteme

3. Werkzeuge und Standards: Bausteine für eine verlässliche Architektur

Die Umsetzung eines demokratischen, blockchainbasierten Kreditprotokolls muss nicht bei null beginnen. Es existieren robuste, erprobte und gut dokumentierte Komponenten in der Ethereum- und Web3-Ökosphäre, die viele technische, sicherheitstechnische und governance-relevante Probleme bereits gelöst haben. Hier eine Auswahl zentraler Standards und Tools:

ERC-20 – Der Token-Standard für Überweisbarkeit

Der ERC-20-Standard definiert die Schnittstelle für fungible Token auf der Ethereum-Blockchain.

Kredite, Rückzahlungen, Sicherheiten oder Stablecoins können als ERC-20-Token repräsentiert werden, um:

- Ein- und Auszahlungen zu standardisieren

- mit externen Protokollen interoperabel zu sein

- Stablecoins oder Kreditanteile tokenisiert zu verwalten

Typische Verwendung: Ausgabe eines systemeigenen Stablecoins oder eines Governance-Tokens für Stimmrechte.

OpenZeppelin – Sicherheitsbibliothek für Smart Contracts

OpenZeppelin ist die am weitesten verbreitete und geprüfte Bibliothek für sichere Smart-Contract-Komponenten. Sie bietet:

- Implementierungen für ERC-20, ERC-721, Zugriffsrechte, Pausierbarkeit usw.

- Upgradebare Verträge und Proxy-Logik

- Schutz vor gängigen Sicherheitslücken (z. B. Reentrancy, Integer Overflow)

Empfehlung: Vertragslogik (z. B. Kreditvergabe, Staking, Rollen) auf OpenZeppelin-Komponenten aufbauen, um Sicherheit und Wartbarkeit zu erhöhen.

Governor (OpenZeppelin Governor) – On-chain Governance mit Stimmengewicht

Der Governor-Standard (auch als Governor Bravo bekannt) erlaubt es, ein Governance-System zu definieren, bei dem:

- Vorschläge von Tokenhaltern eingebracht werden können

- Abstimmungen mit Tokengewicht erfolgen

- Änderungen an Parametern oder Verträgen (z. B. Stake-Quoten, Grenzen) demokratisch beschlossen werden

Verwendung: Steuerung des Kreditprotokolls über eine DAO-Struktur, bei der Parameter durch Community-Votings verändert werden können.

Aragon – DAO-Framework für Governance und Rechtssicherheit

Aragon ist eine Plattform für die Erstellung und Verwaltung dezentraler Organisationen. Sie bietet:

- Benutzeroberflächen für Abstimmungen, Rollenmanagement und Schatzverwaltung

- Templates für Organisationsstrukturen (z. B. Liquid Democracy, multisig)

- Integration mit rechtlichen Frameworks (z. B. Aragon Court)

Verwendung: Aufbau einer Kredit-DAO mit transparentem Governance-System, das Abstimmungen, Notfallmechanismen und Treasury verwaltet.

Zusammenspiel der Komponenten

| Funktion | Werkzeug / Standard |

|---|---|

| Token für Staking & Governance | ERC-20, OpenZeppelin |

| Sichere Kreditverträge | OpenZeppelin Contracts |

| Governance & Parametersteuerung | Governor, Aragon DAO |

| UI & DAO-Verwaltung | Aragon App / Custom Frontend |

Diese Standards sind modular kombinierbar und industrieweit erprobt. Sie ermöglichen es, ein solches System sicher, wartbar und anschlussfähig zu gestalten – und gleichzeitig flexibel genug zu bleiben, um neue Governance-Formen, Kreditmodelle oder regulatorische Schnittstellen später zu integrieren.

4. Roadmap zur Prototypisierung

Der Weg von der Idee zur funktionierenden Plattform verläuft in iterativen Stufen. Ziel ist ein minimales, aber funktionierendes System, das technische und soziale Prinzipien abbildet, ohne sich in Komplexität zu verlieren. Im Folgenden eine empfohlene Roadmap für die Umsetzung eines ersten Prototyps:

Phase 1: Konzeption und Design

- Definition von:

- Akteursrollen (Kreditnehmer, Stakeholder, DAO-Mitglieder)

- Kredit- und Rückzahlungslogik

- Stake-Mechanik und Abstimmungsverfahren

- Inflationsschutz & Limits

- Auswahl der technischen Infrastruktur:

- Programmiersprache: Solidity

- Toolchain: Hardhat oder Foundry

- Vertragsbibliothek: OpenZeppelin Contracts

- Wallet-Kompatibilität: Metamask / WalletConnect

Ergebnis: Whitepaper + erste Contract-Spezifikationen

Phase 2: Minimaler Smart-Contract-Prototyp

- Implementierung von:

- Kredit-Struct & Antragstellung

- Abstimmungslogik mit Stake

- Auszahlung & Rückzahlung

- Statische Kreditlimits

- Manuelle Deployment-Skripte, keine Frontend-Oberfläche nötig

- Verwendung von Testnetzwerken wie Polygon Mumbai oder Arbitrum Sepolia

Ergebnis: Funktionierender Contract auf Testnetz + Interaktion via CLI

Phase 3: Governance & Reputationslogik

- Integration von:

- Governor-Modul (OpenZeppelin) zur Steuerung von Parametern

- Reputationssystem auf Basis von Rückzahlungsverhalten und Votinghistorie

- Erste DAO-Logik (Aragon oder manuell)

- Automatische Stake- und Abstimmungsregeln

Ergebnis: Governance-fähiger Testnetzprototyp

Phase 4: Frontend & Nutzerinteraktion

- Aufbau eines Webfrontends mit:

- Antragserstellung & Kreditanzeige

- Staking-Voting-Interface

- Wallet-Login & Reputationsanzeige

- Frameworks: React, Ethers.js, wagmi, ggf. RainbowKit

Ergebnis: Web-Demo für Endnutzer, vollständig funktional auf Testnetz

Phase 5: Stablecoin & Finanzierung

- Anbindung existierender Stablecoins (z. B. DAI, USDC)

- Optional: Emission eines eigenen Systemtokens (ERC-20)

- Aufbau eines Community-Treasurys für Stake-Versicherung

Ergebnis: Prototyp mit realistischen Finanzierungskanälen

Phase 6: Test mit realer Community

- Einladung von Nutzergruppen zur simulierten Kreditvergabe

- Analyse von:

- Verhalten bei Risiko

- Entscheidungsfindung unter Unsicherheit

- Abstimmungsmuster & Missbrauchsversuche

- Anpassung von Regeln & Grenzwerten

Ergebnis: Realitätsnaher Feldversuch

Infrastruktur: Welche Chain?

| Option | Vorteile | Geeignet für... |

|---|---|---|

| Polygon | Schnell, günstig, EVM-kompatibel | Prototyping + moderate Userbasis |

| Arbitrum | Hohe Skalierung, realitätsnahe Umgebung | Produktnahe Tests & spätere Migration |

| Besu (privat) | Vollständig kontrollierbare Ethereum-Umgebung | Forschung, Sandbox-Experimente, B2B-Modelle |

Empfehlung:

- Für öffentliche Tests: Polygon

- Für Governance- und Staking-Tests: Arbitrum

- Für juristische & regulierte Szenarien (z. B. mit Banken): Hyperledger Besu (privates Netz)